こんにちは、たくろーです。

40代、年収400万円台の会社員。妻と、中学生・小学生の子ども2人を育てるごく普通の父親です。

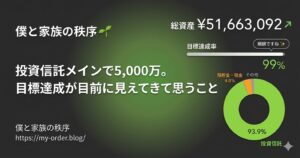

2006年から株式投資をスタートし、失敗も経験しながらコツコツと継続してきた結果、我が家の総資産はついに5,000万円(準富裕層)を達成しました。

「年収が高くないと、お金なんて貯まらない」

「子どもが2人もいたら、投資に回すお金なんてない」

かつての私もそう思っていました。しかし、特別な才能がなくても、日々の生活の「秩序」を守り、正しい選択を続けていけば、資産は確実に育ちます。

この記事では、私がどうやって低年収からここまで資産を増やしてきたのか、その具体的なステップと軌跡をまとめました。「何から始めればいいか分からない」という方の参考になれば嬉しいです。

まずは家計の「土台」を作る(支出の最適化)

投資で資産を増やすためには、何よりもまず「投資に回すお金(入金力)」を生み出さなければなりません。

我が家では家計簿アプリ「Zaim」を活用し、毎月の支出を徹底的に管理しています。また、共働きである強みを活かし、夫婦でどのようにお金を管理していくかのルール決めがすべての土台になりました。

夫婦の協力と理解なしに、家族の資産形成は絶対に成り立ちません。

▼ 我が家のお金づくりの土台はこちら

人生の「大きな支出」の常識を疑う(住居・保険)

日々の節約も大切ですが、低年収から資産を爆発的に増やすためには「大きな固定費」の常識を疑う必要がありました。

その最たるものが「マイホーム」と「保険」です。

私は見栄を張って新築のフルローンを組むことを避け、築浅の中古戸建てを「現金一括」で購入しました。これにより、毎月の重い住宅ローンから解放され、その分をすべて投資に回すことができています。

また、長年「子どものため」と惰性で続けていた学資保険も、運用効率を考えて思い切って解約しました。

▼ 常識にとらわれない大きな決断

ステップ3:投資の「最適解」に一点集中する

個別株やFXなど、過去には色々な投資に手を出して痛い目も見てきました。遠回りをして辿り着いた現在のスタイルは、「米国株インデックス投資の積立」のみです。

余計なことはせず、ただひたすらに市場の成長を信じて毎月積み立てる。現金比率を極限まで下げてでも市場に資金を置き続ける「攻めの姿勢」が、結果的に最大の資産増加をもたらしてくれました。

もちろん、子どもの教育資金もジュニアNISAを活用してしっかり運用しました。

▼ たくろー流・投資のコア戦略

ステップ4:資産が増えてからの「マインドセット」

こうして「家計の秩序」を守り、淡々とインデックス投資を続けてきた結果、2024年には資産4,000万円を突破しました。

資産が数千万円規模になってくると、自分が汗水垂らして働くよりも、お金がお金を生み出す「複利の力」の方が圧倒的に大きくなってきます。しかし、そこで生活水準を上げてしまっては意味がありません。

資産が増えても等身大の生活を続ける。そのマインドこそが、今の私を支えています。

▼ 資産の壁を越えて気づいたこと

まとめ:これからも「僕と家族の秩序」を守り抜く

投資は一発逆転のギャンブルではなく、日々の生活の延長線上にあります。

低年収でも、特別な知識がなくても、「家計を管理し、無駄な固定費を削り、インデックスファンドを買い続ける」というシンプルな秩序を守り抜けば、誰にでも資産を築くチャンスはあります。

資産5,000万円は通過点。これからも見栄を張らず、家族との時間を一番に大切にしながら、経済的自由を目指して日々の記録を発信していきます。

ぜひ、一緒にコツコツと資産形成を頑張っていきましょう!