こんにちは、たくろーです。

40代・低年収の会社員でありながら、家族4人の生活を守りつつ資産形成に励んでいます。2024年に資産4,000万円を突破したときは一つの大きな達成感がありましたが、そこからさらに1年。

ついに、長年追いかけてきた「ひとつのゴール」が目前まで迫ってきました。

今回は家計簿アプリ「Zaim」のデータとともに、2月末時点の資産状況を公開します。 「低年収でも、正しい戦略と継続があればここまで来れる」というリアルを感じていただければ幸いです。

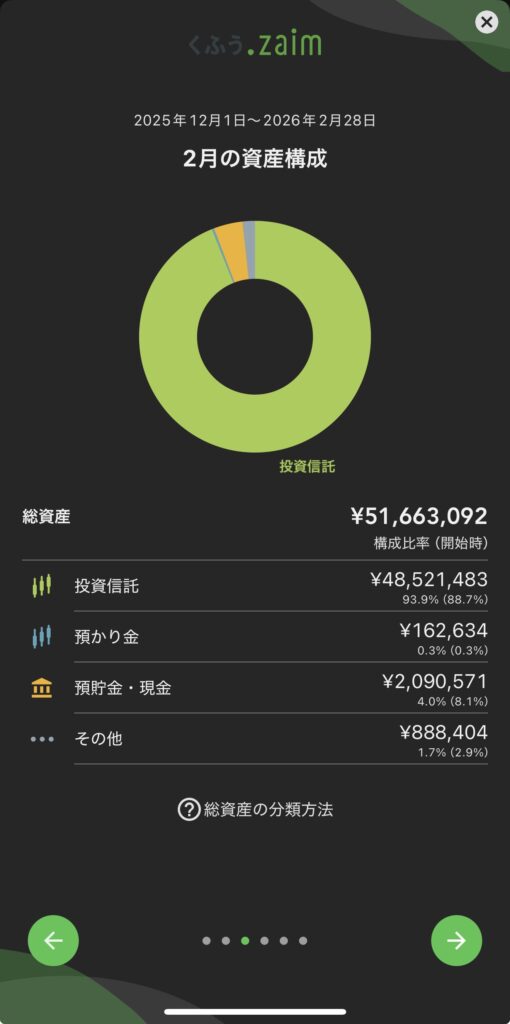

2月末の資産状況:目標達成率「99%」への到達

まずは、現在の総資産額から。

総資産は51,663,092円となりました。

私が設定している目標は、2026年11月までに約5,195万円。なんと現時点で**目標達成率99%**です。

アプリに「順調ですね✨」と声をかけられましたが、正直なところ、予定よりかなり早いペースに自分でも驚いています。年収400万円台の会社員である私がここまで来れたのは、決して特別な才能があったからではありません。

資産の94%を「投資信託」に投じる理由

私の資産構成は、一言で言えば「超・攻撃型」です。

資産の93.9%(4,852万円)が投資信託で占められています。 現金比率はわずか4.0%。多くの教科書では「年齢に合わせた現金比率を」と言われますが、私はあえて「常に市場に資金を置くこと」を選択しています。

かつては個別株やFXで失敗したこともありましたが、最終的にこのスタイルに辿り着きました。

あわせて読みたい:【株式投資】米国株インデックス投資のみを行う理由(なぜ私がシンプルにインデックス投資へ集約させたのか、その経緯を詳しく書いています)

グラフで見る「資産形成の加速」と複利の力

この1年間の資産推移を振り返ると、投資の「爆発力」を実感します。

2025年2月は4,000万円弱でしたが、この1年で1,000万円以上も資産が増えています。 低年収の私にとって、自力で年間1,000万円を貯めるのは物理的に不可能です。しかし、一度資産が育ってしまえば、お金自身が働いて次の資産を連れてきてくれるようになります。

かつて資産4,000万円を超えた際に感じた「変化」が、今さらに強固なものになっています。

あわせて読みたい:年収400万円の会社員が資産4000万円突破して変化したこと3選

低年収でも「家族の秩序」を守りながら増やす

「投資に回すお金なんてない」 そう思う方もいるかもしれません。私もかつてはそうでした。

しかし、共働き夫婦の財布管理を徹底し、Zaimで支出の「秩序」を守り続けることで、着実に投資余力を生み出してきました。

また、大きな支出である「住まい」についても、見栄を張らずに賢く選択することが資産形成を加速させました。

あわせて読みたい:安月給の会社員が中古戸建てを現金一括で購入した理由

目標達成を目前にして思うこと

目標達成はあくまで通過点です。5,000万円という数字よりも、この資産管理と投資を「継続する習慣」を手に入れたことこそが、私にとっての真の財産だと感じています。

目標まであと1%。 これからも浮かれることなく、家族との時間を大切にしながら、淡々と積み上げていこうと思います。

皆さんも、ご自身のペースで一歩ずつ進んでいきましょう。私も引き続き、このブログを通じて等身大の記録を発信していきます。